NORMA LOCAL 2649 DE 1993

NORMA INTERNACIONAL IFRS

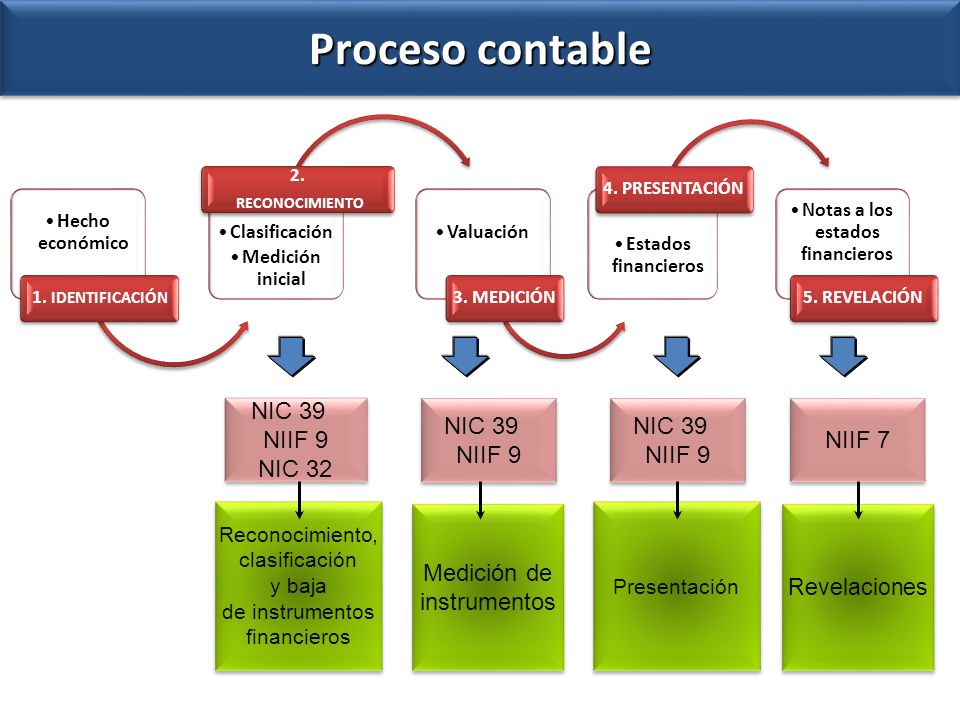

1. RECONOCIMIENTO: En esta primera fase, se identifica si una transacción económica deber ser integrada en los estados financieros como activo, pasivo, ingreso o gasto y posteriormente verificando que dicho hecho económico sea cuantificable fiablemente, y genere beneficios económicos futuros relacionados con la percepción o erogaciones de recursos.

2. MEDICIÓN: Es la segunda fase del proceso contable bajo NIIF, y es el proceso mediante el cual se determina el valor por el cual será reconocido un activo, pasivo, ingreso o gasto en los estados financieros. La medición puede realizarse apoyándose en métodos tales como:

– Valor razonable

– Costo amortizado o recuperable

– Costo histórico, Entre otros.

3. PRESENTACIÓN: En esta tercera fase, se ponen los estados financieros en conocimiento de todos los terceros interesados en la información contable del ente económico; verificando siempre que cada partida esté ubicada en la categoría correcta; es decir, si el bien hace es para alquilar, para vender, para formar parte de la Propiedad, Planta y Equipo, etc..

4. REVELACIÓN: Es la última fase del proceso de transformación contable de datos bajo NIIF y consiste en informar el origen de todos los hechos económicos importantes que puedan afectar el juicio de un lector informado. Entre los datos a revelar también debe incluirse información que aunque no haya sido incorporada en los estados financieros, se considere de suma importancia en la toma de decisiones.

CONCEPTOS

- Valor razonable: precio que sería recibido por vender un activo o pagado por transferir un pasivo en una transacción ordenada entre participantes del mercado en la fecha de la medición.

Una medición del valor razonable es para un activo o pasivo concreto. Por ello, al medir el valor razonable una entidad tendrá en cuenta las características del activo o pasivo de la misma forma en que los participantes del mercado las tendrían en cuenta al fijar el precio de dicho activo o pasivo en la fecha de la medición.

- Costo amortizado o recuperable

es el importe en el que inicialmente fue valorado un activo financiero o un pasivo financiero, menos los reembolsos de principal que se hubieran producido, más o menos, según proceda, la parte imputada en la cuenta de pérdidas y ganancias, mediante la utilización del método del tipo de interés efectivo, de la diferencia entre el importe inicial y el valor de reembolso en el vencimiento y, para el caso de los activos financieros, menos cualquier reducción de valor por deterioro que hubiera sido reconocida, ya sea directamente como una disminución del importe del activo o mediante una cuenta correctora de su valor.

- Costo histórico

Se entiende por costo histórico de los activos, el costo de adquisición adicionado con los valores que le son incorporados durante su vida.

El costo histórico de un activo surge inicialmente de su valor de compra. A este valor se le adicionan todas las erogaciones que fueron necesarias para colocarlo en condiciones de funcionar o de generar renta.

No hay comentarios:

Publicar un comentario