NORMA LOCAL DECRETO 2649 DE 1993

ARTICULO 61

Las inversiones están representadas en títulos valores y demás documentos a cargo de otros entes económicos, conservados con el fin de obtener rentas fijas o variables, de controlar otros entes o de asegurar el mantenimiento de relaciones con éstos.

INVERSIONES TEMPORALES

Cuando representan activos de fácil enajenación, respecto de los cuales se tiene el propósito de convertirlos en efectivo antes de un año.

INVERSIONES PERMANENTES

Las que no cumplen con La condición de fácil enajenación o se convierten en efectivo después de 1 año.

El valor histórico de las inversiones, incluye los costos ocasionados por su adquisición tales como comisiones, honorarios e impuestos, una vez reexpresado como consecuencia de la inflación cuando sea el caso, debe ser ajustado al final del período al valor de realización, mediante provisiones o valorizaciones.

para este propósito se entiende por valor de realización de las inversiones de renta variable, el promedio de cotización representativa en las bolsas de valores en el último mes y, a falta de éste, su valor intrínseco.

Cuentas en que se registran las inversiones:

(PUC Dcto 2650/93)

(PUC Dcto 2650/93)

ACCIONES

CUOTAS O PARTES

DE INTERÉS SOCIAL

con la finalidad de mantener una reserva secundaria de liquidez, establecer relaciones económicas con otras entidades o para cumplir con disposiciones legales o reglamentarias.

CONCEPTO Y CLASIFICACIÓN DE LAS INVERSIONES DE ACUERDO

CON LAS NIIF

El IFRS (International Financial Reporting Standards) que es el conjunto de normas internacionales de información financiera - NIIF no define concretamente que es ‘inversión’.

Ésta, se entiende que es la colocación de dinero en una operación financiera o proyecto con el fin de obtener una rentabilidad futura.

Para poder clasificar correctamente las inversiones en el estado de situación financiera (en normas locales Balance General) es importante comprender en las NIIF las definiciones para el efectivo y sus equivalentes y de instrumentos financieros y/o activos financieros según las NIIF.

CRITERIOS DE CLASIFICACIÓN

El efectivo incluye el efectivo a la mano, También incluye depósitos a la vista, que a pesar de no ser un término definido, generalmente deben tener el mismo nivel de liquidez del efectivo, es decir, se pueden retirar en cualquier momento sin penalización. Por ejemplo, las cuentas en fondos especiales que pueden ser depositados y/o retirados en cualquier momento sin previo aviso, como en el caso de una cuenta corriente bancaria.

El efectivo incluye el efectivo a la mano, También incluye depósitos a la vista, que a pesar de no ser un término definido, generalmente deben tener el mismo nivel de liquidez del efectivo, es decir, se pueden retirar en cualquier momento sin penalización. Por ejemplo, las cuentas en fondos especiales que pueden ser depositados y/o retirados en cualquier momento sin previo aviso, como en el caso de una cuenta corriente bancaria.

EQUIVALENTES DE EFECTIVO

Los equivalentes de efectivo se definen como inversiones a corto plazo, de gran liquidez, fácilmente convertibles en un monto conocido de efectivo y sujetos a riesgos poco importantes de cambios en su valor. Además, se mantienen con la intención de cumplir con necesidades de efectivo de corto plazo.

Para efectos de la definición anterior, normalmente se considera a corto plazo una inversión con vencimiento de tres meses o menos desde su fecha de adquisición. Los equivalentes de efectivo se mantienen para cumplir con compromisos de corto plazo y no con propósitos de inversión u otros.

DEFINICIONES CLAVES [NIC 32.11]

Instrumento financiero: Un contrato que da origen a un activo financiero de una entidad y a un pasivo financiero o a un instrumento de patrimonio de otra entidad.

Activo financiero: Cualquier activo que sea:

Efectivo y/o sus equivalentes

Un instrumento de patrimonio de otra entidad,

Ejemplo:

Cuando se adquieren acciones, este es un activo financiero de la entidad que las compra y un instrumento de patrimonio de la sociedad que las vende, ya que afecta el capital de la empresa

Un derecho contractual:

Valor razonable:

La cantidad por la cual un activo sería intercambiado, o un pasivo liquidado, entre partes conocedoras, dispuestas, en una transacción en condiciones iguales.

La cantidad por la cual un activo sería intercambiado, o un pasivo liquidado, entre partes conocedoras, dispuestas, en una transacción en condiciones iguales.

CONTABILIZACIÓN DE INVERSIONES

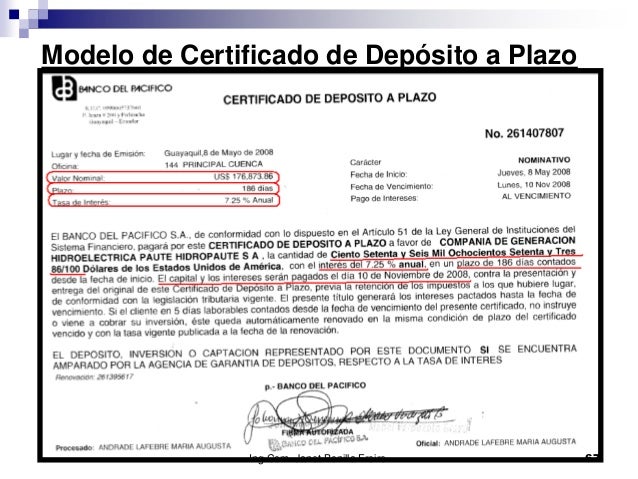

CASO 1 CDT

El 1 de marzo del 2015 una empresa del régimen común clasificada como PYME, invierte en un CDT en el banco de Colombia por valor de $10.000.000 a una tasa de interés EA (efectiva anual) del 5 % pagaderos al vencimiento.

El 1 de marzo del 2015 una empresa del régimen común clasificada como PYME, invierte en un CDT en el banco de Colombia por valor de $10.000.000 a una tasa de interés EA (efectiva anual) del 5 % pagaderos al vencimiento.

En este caso el CDT se constituye como una inversión pues su objeto es rentar intereses y su retiro antes del tiempo pactado da lugar a sanción, por lo tanto su objetivo no es de liquidez inmediata y no se puede considerar como un equivalente de efectivo

La forma de registrar el CDT en la contabilidad se hace mediante el costo amortizado si tenemos en cuenta que:

La contabilización de los activos financieros mantenidos hasta el vencimiento se hace utilizando el costo amortizado, que es el costo de adquisición más los intereses devengados hasta el momento de presentación de los estados financieros, utilizando el método del tipo de interés efectivo, este costo amortizado será el valor contable del activo

El cálculo de los intereses para los tres meses sería el siguiente:

Fecha inicial pago interés 31/03/2015

Fecha final pago interés 31/05/2015

Forma de pago Vencimiento

Monto Inicial 10,000,000

Meses 3

Interés Efectivo anual 5.00%

Mensual vencido 0.40741%

Fin Mes Capital Interés Saldo final Fecha

1 10,000,000 40,741 10,040,741 31/03/2015

2 10,040,741 40,907 10,081,648 30/04/2015

3 10,081,648 41,074 10,122,722 31/05/2015

1- EN LA CONSTITUCIÓN DEL CDT EL 1 DE MARZO DEL 2015

CÓDIGO CUENTA DÉBITO CRÉDITO

122505 CDT 10,000,000

111005 Bancos Nacionales 10,000,000

SUMAS IGUALES 10,000,000 10,000,000

2- Al FINALIZAR EL PRIMER MES

CÓDIGO CUENTA DÉBITO CRÉDITO

122505 CDT 40,741

421005 Ingresos por intereses 40,741

SUMAS IGUALES 40,741 40,741

3- Al FINALIZAR EL SEGUNDO MES

CÓDIGO CUENTA DÉBITO CRÉDITO

122505 CDT 40,907

421005 Ingresos por intereses 40,907

SUMAS IGUALES 40,907 40,907

4- Al FINALIZAR EL TERCER MES

CÓDIGO CUENTA DÉBITO CRÉDITO

122505 CDT 41,074

421005 Ingresos por intereses 41,074

SUMAS IGUALES 41,074 41,074

5- AL REDIMIR EL CDT

CÓDIGO CUENTA DÉBITO CRÉDITO

111005 Bancos Nacionales 10,114,131

122505 CDT 10,122,722

135515 Retención en la fuente 8,591

SUMAS IGUALES 10,122,722 10,122,722

Recordemos que el banco efectúa una retención en la fuente por interés del 7% así:

Intereses 122,722 Retefuente 7 % 8,591

CASO 2 ACCIONES:

El 1 de abril del 2015 una empresa del régimen común clasificada como PYME, adquiere para inversión a través de un comisionista de bolsa 4.000 acciones de una empresa MANUFACTURERA a un costo unitario de $3.000.

Al finalizar el mes de abril las acciones se cotizaron en Bolsa a $ 2.900. Debemos tener en cuenta que de acuerdo con las NIIF las inversiones en acciones se deben contabilizar a su valor razonable, utilizando los siguientes criterios.

Precios de cotización en un mercado abierto, ejemplo Bolsa de valores

Precios de cotización de una adquisición reciente

Utilizando otras técnicas de valuación de reconocido valor , ejemplo avalúos técnicos.

De acuerdo con esta orientación la contabilización sugerida en NIIF para PYMES seria:

1- CAUSACION DE LA COMPRA DE LAS ACCIONES

DÉBITO CRÉDITO

12 ACTIVO FINANCIERO - INVERSIONES

121020 En Acciones Compañía Manufactureras 12,000,000

23 CUENTAS POR PAGAR COMERCIALES

238010 Comisionistas de bolsas 12,000,000

SUMAS IGUALES 12,000,000 12,000,000

2- Al 30 de ABRIL

DÉBITO CRÉDITO

5 GASTOS ORDINARIOS

519905 Deterioro Inversiones 400,000

12 ACTIVO FINANCIERO - INVERSIONES

121020-01 Deterioro Acciones Compañía Manufactureras 400,000

SUMAS IGUALES 400,000 400,000

Registra deterioro así: Acciones Cotización Total

A 30 de abril 4,000 2,900 11,600,000

En fecha de adquisición 4,000 3,000 12,000,000

DETERIORO EN VALOR -400,000

CASO 3 ACCIONES:

El 1 de abril del 2015 una empresa del régimen común clasificada como PYME, adquiere para inversión a través de un comisionista de bolsa 5.000 acciones de una empresa HOTELERA a un costo unitario de $ 2.500.

Al finalizar el mes de abril las acciones se cotizaron en Bolsa a 2.650. Antes de contabilizar las anteriores transacciones debemos tener en cuenta el manejo contable de las valorizaciones o deterioros de los activos según NIIF SECCIÓN 11 PYMES

Las inversiones en acciones preferentes no convertibles y acciones ordinarias o preferentes sin opción de venta se medirán de la siguiente forma:

(i) Si las acciones cotizan en bolsa o su valor razonable se puede medir de otra forma con fiabilidad, la inversión se medirá al valor razonable con cambios en el valor el valor razonable reconocidos en el resultado.

1- EN LA CAUSACION DE LA COMPRA DE LAS ACCIONES

DÉBITO CRÉDITO

12 ACTIVO FINANCIERO - INVERSIONES

120540 En Acciones Compañía hotelera 12,500,000

23 CUENTAS POR PAGAR COMERCIALES

238010 Comisionistas de bolsas 12,500,000

SUMAS IGUALES 12,500,000 12,500,000

2- Al 30 de ABRIL

DÉBITO CRÉDITO

12 ACTIVO FINANCIERO - INVERSIONES

120540-02 Revalorizacion acciones 750,000

41 INGRESOS

429595 Revalorizacion acciones 750,000

SUMAS IGUALES 750,000 750,000

Registra valorización así: Acciones Cotización Total

A 30 de abril 5,000 2,650 13,250,000

En fecha de adquisición 5,000 2,500 12,500,000

Revalorización 750,000

CASO 2 ACCIONES:

El 1 de abril del 2015 una empresa del régimen común clasificada como PYME, adquiere para inversión a través de un comisionista de bolsa 4.000 acciones de una empresa MANUFACTURERA a un costo unitario de $3.000.

Al finalizar el mes de abril las acciones se cotizaron en Bolsa a $ 2.900. Debemos tener en cuenta que de acuerdo con las NIIF las inversiones en acciones se deben contabilizar a su valor razonable, utilizando los siguientes criterios.

Precios de cotización en un mercado abierto, ejemplo Bolsa de valores

Precios de cotización de una adquisición reciente

Utilizando otras técnicas de valuación de reconocido valor , ejemplo avalúos técnicos.

De acuerdo con esta orientación la contabilización sugerida en NIIF para PYMES seria:

1- CAUSACION DE LA COMPRA DE LAS ACCIONES

DÉBITO CRÉDITO

12 ACTIVO FINANCIERO - INVERSIONES

121020 En Acciones Compañía Manufactureras 12,000,000

23 CUENTAS POR PAGAR COMERCIALES

238010 Comisionistas de bolsas 12,000,000

SUMAS IGUALES 12,000,000 12,000,000

2- Al 30 de ABRIL

DÉBITO CRÉDITO

5 GASTOS ORDINARIOS

519905 Deterioro Inversiones 400,000

12 ACTIVO FINANCIERO - INVERSIONES

121020-01 Deterioro Acciones Compañía Manufactureras 400,000

SUMAS IGUALES 400,000 400,000

Registra deterioro así: Acciones Cotización Total

A 30 de abril 4,000 2,900 11,600,000

En fecha de adquisición 4,000 3,000 12,000,000

DETERIORO EN VALOR -400,000

CASO 3 ACCIONES:

El 1 de abril del 2015 una empresa del régimen común clasificada como PYME, adquiere para inversión a través de un comisionista de bolsa 5.000 acciones de una empresa HOTELERA a un costo unitario de $ 2.500.

Al finalizar el mes de abril las acciones se cotizaron en Bolsa a 2.650. Antes de contabilizar las anteriores transacciones debemos tener en cuenta el manejo contable de las valorizaciones o deterioros de los activos según NIIF SECCIÓN 11 PYMES

Las inversiones en acciones preferentes no convertibles y acciones ordinarias o preferentes sin opción de venta se medirán de la siguiente forma:

(i) Si las acciones cotizan en bolsa o su valor razonable se puede medir de otra forma con fiabilidad, la inversión se medirá al valor razonable con cambios en el valor el valor razonable reconocidos en el resultado.

1- EN LA CAUSACION DE LA COMPRA DE LAS ACCIONES

DÉBITO CRÉDITO

12 ACTIVO FINANCIERO - INVERSIONES

120540 En Acciones Compañía hotelera 12,500,000

23 CUENTAS POR PAGAR COMERCIALES

238010 Comisionistas de bolsas 12,500,000

SUMAS IGUALES 12,500,000 12,500,000

2- Al 30 de ABRIL

DÉBITO CRÉDITO

12 ACTIVO FINANCIERO - INVERSIONES

120540-02 Revalorizacion acciones 750,000

41 INGRESOS

429595 Revalorizacion acciones 750,000

SUMAS IGUALES 750,000 750,000

Registra valorización así: Acciones Cotización Total

A 30 de abril 5,000 2,650 13,250,000

En fecha de adquisición 5,000 2,500 12,500,000

Revalorización 750,000

MANEJO DE DIVISAS EN NIIF

Una entidad puede llevar a cabo actividades en el extranjero de dos maneras diferentes.

Puede realizar transacciones en moneda extranjera o bien puede tener negocios en el extranjero. Además, la entidad puede presentar sus estados financieros en una moneda extranjera.

Toda transacción en moneda extranjera se registrará, en el momento de su reconocimiento inicial, utilizando la moneda funcional, mediante la aplicación al importe en moneda extranjera, de la tasa de cambio de contado a la fecha de la transacción entre la moneda funcional y la moneda extranjera.

Moneda funcional : Es la moneda del entorno económico principal en el que opera la entidad. El entorno económico principal en el que opera la entidad es, normalmente, aquél en el que ésta genera y emplea el efectivo.

Diferencia de cambio: Es la que surge al convertir un determinado número de unidades de una moneda a otra moneda, utilizando tasas de cambio diferentes.

Al cierre del periodo contable se debe:

Las partidas en moneda extranjera se convertirán utilizando la tasa de cambio de cierre; Las diferencias de cambio que surjan al liquidar las partidas monetarias, o al convertir las partidas monetarias a tipos diferentes de los que se utilizaron para su reconocimiento inicial, se reconocerán en los resultados del periodo en el que aparezcan.

CONTABILIZACIÓN

Para este punto en particular manejaremos únicamente el concepto de las divisas que se mantienen en la tesorería de la empresa con el fin tener recursos disponibles de liquidez en otra moneda diferente al peso Colombiano.

Veamos un ejemplo:

El 1 de agosto del 2015 una empresa del régimen común clasificada como PYME, adquiere a través del Banco Bogotá USD 5.000 a una tasa representativa de mercado (TRM) de $2.100

Al 31 de agosto la TRM era de $ 2.150

Al 30 de septiembre la TRM era de $ 2.080

Efectuemos los registros contables correspondientes

1- ADQUISICIÓN DE LOS DOLARES AGOSTO 1

CÓDIGO CUENTA DÉBITO CRÉDITO

110515 En moneda Extranjera 10,000,000

111005 Bancos Nacionales 10,000,000

SUMAS IGUALES 10,000,000 10,000,000

Registra inicial de adquisición USD TRM Total

ago-01 5,000 2,100 10,500,000

2- AL CIERRE DEL PERIODO AGOSTO 31

CÓDIGO CUENTA DÉBITO CRÉDITO

110515 En moneda Extranjera 250,000

421020 Diferencia en cambio 250,000

SUMAS IGUALES 250,000 250,000

Registra inicial de adquisición USD TRM Total

ago-31 5,000 2,150 10,750,000

Vlr en libros agosto 1 5,000 2,100 10,500,000

Diferencia en cambio a favor 250,000

3- AL CIERRE DEL PERIODO SEPTIEMBRE 30

CÓDIGO CUENTA DÉBITO CRÉDITO

530525 Diferencia en cambio 350,000

110515 En moneda Extranjera 350,000

SUMAS IGUALES 350,000 350,000

Registra inicial de adquisición USD TRM Total

sep-30 5,000 2,080 10,400,000

Vlr en libros agosto 31 5,000 2,150 10,750,000

Diferencia en cambio en contra -350,000

(CP) Contabilidad de Activos

Instituto Colombiano de Aprendizaje

Actualizado por:

Luis Hernando Montoya

Editado por:

Instituto Colombiano de Aprendizaje INCAP

Veamos un ejemplo:

El 1 de agosto del 2015 una empresa del régimen común clasificada como PYME, adquiere a través del Banco Bogotá USD 5.000 a una tasa representativa de mercado (TRM) de $2.100

Al 31 de agosto la TRM era de $ 2.150

Al 30 de septiembre la TRM era de $ 2.080

Efectuemos los registros contables correspondientes

1- ADQUISICIÓN DE LOS DOLARES AGOSTO 1

CÓDIGO CUENTA DÉBITO CRÉDITO

110515 En moneda Extranjera 10,000,000

111005 Bancos Nacionales 10,000,000

SUMAS IGUALES 10,000,000 10,000,000

Registra inicial de adquisición USD TRM Total

ago-01 5,000 2,100 10,500,000

2- AL CIERRE DEL PERIODO AGOSTO 31

CÓDIGO CUENTA DÉBITO CRÉDITO

110515 En moneda Extranjera 250,000

421020 Diferencia en cambio 250,000

SUMAS IGUALES 250,000 250,000

Registra inicial de adquisición USD TRM Total

ago-31 5,000 2,150 10,750,000

Vlr en libros agosto 1 5,000 2,100 10,500,000

Diferencia en cambio a favor 250,000

3- AL CIERRE DEL PERIODO SEPTIEMBRE 30

CÓDIGO CUENTA DÉBITO CRÉDITO

530525 Diferencia en cambio 350,000

110515 En moneda Extranjera 350,000

SUMAS IGUALES 350,000 350,000

Registra inicial de adquisición USD TRM Total

sep-30 5,000 2,080 10,400,000

Vlr en libros agosto 31 5,000 2,150 10,750,000

Diferencia en cambio en contra -350,000

(CP) Contabilidad de Activos

Instituto Colombiano de Aprendizaje

Actualizado por:

Luis Hernando Montoya

Editado por:

Instituto Colombiano de Aprendizaje INCAP

El tema de inversiones tomado el modulo INCAP.

ResponderEliminarEl tema de inversiones tomado el modulo INCAP.

ResponderEliminarTengo pensado realizar una inversión permanente; pero debo tener en cuenta ciertos puntos sumamente importantes; los cuales los he hallado acá, aunque me gustaría saber un poco más sobre las bolsas; pues tengo pensado invertir en forex y antes de hacerlo, me gustaría estar empapado de toda la información necesaria para iniciar mi inversión.

ResponderEliminarBuenas noches, podrían poner un ejemplo con bonos? Gracias por la ayuda.

ResponderEliminarMe encanta el sistema de ganancias del trading, si hablamos de traders que hacen mejorar este universo del dinero quiero hacer énfasis en Fernando Martínez Gómez-Tejedor. Sus decisiones y estrategias le han llevado a obtener ganancias de miles de millones, incluso a desarrollarse a nivel empresarial y como maestro del trading, tanto así que a través de facebook y youtube ha ofrecido cursos gratuitos interactivos sobre estrategias útiles para novatos y no tan novatos en el mundo del trading.

ResponderEliminarcomo se saca el costo armotiza en CDT de donde salio ese resultado

ResponderEliminar

ResponderEliminarComo contabilizo unas acciones que se recibieron como acreencias de capitalizacion,por una cartera que nos debian una eps, una parte de esas acciones esta como prima en colocacion de acciones.

En cualquier empresa see debe disponer de información relevante Durante la gestión de un proceso de costos . Este software. https://www.excel-accounting-budget-analysis.com , herramienta con la que puedes contar para simplificar, a bajo costo, todo tipo de procesos contables te ofrece un catálogo de informes como extractos de cuentas, cobros, pagos, etc..

ResponderEliminarMuy bueno el articulo

ResponderEliminarEXCELENTE PRESENTACIÓN.

ResponderEliminarHola buen dia, tengo una pregunta, como hago el registro contable de una inversion cuando se aumenta el numero de acciones pero el valor nominal sigue siendo el mismo, asi mismo la participacion. Es decir hubo una capitalizacion de utilidades en la empresa A. y el inversionista necesita ver reflejado ese aumento en la inversion. Cuales serian las cuentas contables a registrar?

ResponderEliminar